形势综述

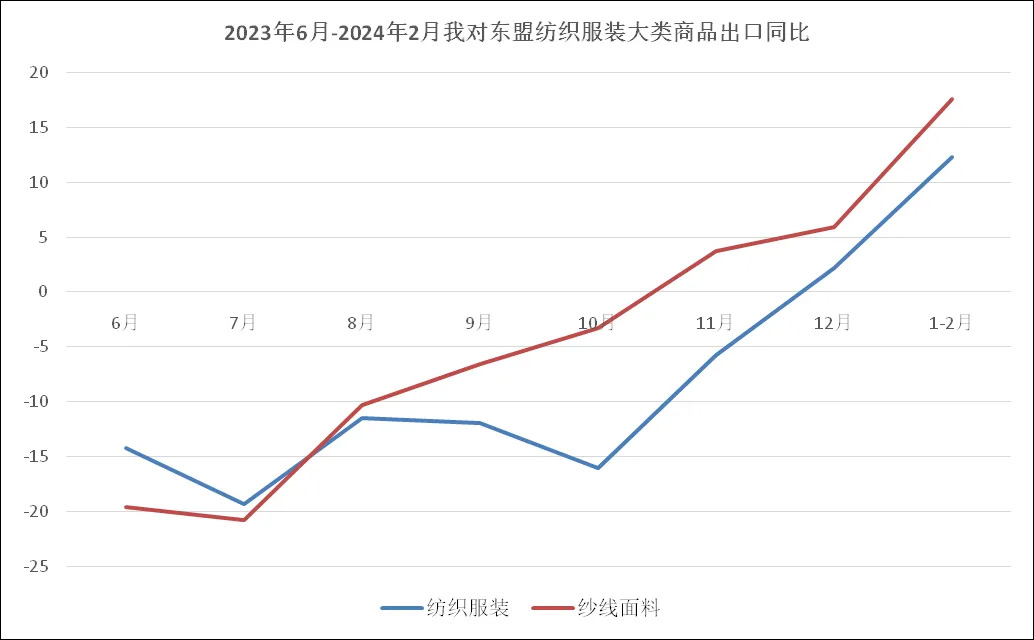

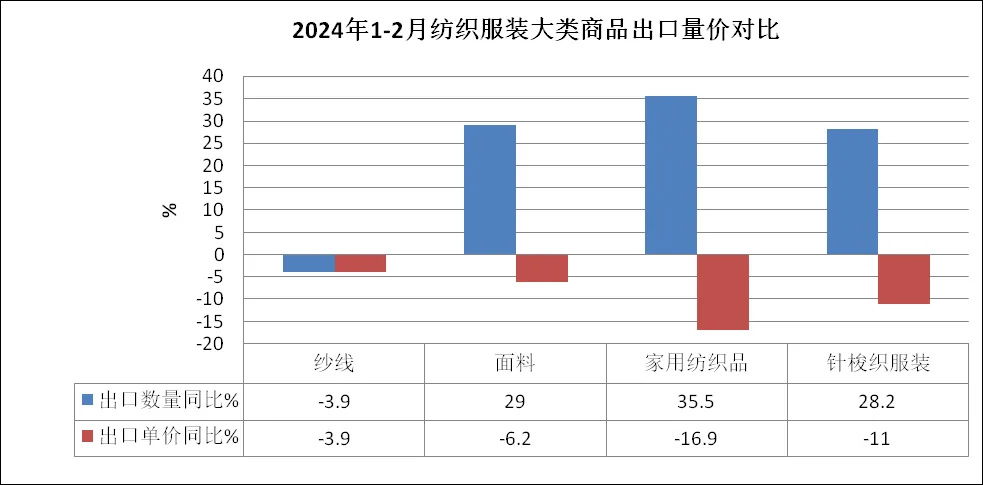

1-2月我国纺织服装出口回稳向好,同比增长14%,增速好于全国货物贸易。主要出口市场复苏强劲,对美国出口连续第六个月增长,同比增长19.3%。对东盟、欧盟出口由负转正,分别增长12.3%和14.1%。“一带一路”国家仍是纺织服装出口的主要增长点,本月对中亚五国出口同比上升26.4%,其中哈萨克斯坦出口额同比增长108.5%,对非洲出口增长20%。四大类商品中,纱线出口数量下降3.9%,面料、家用纺织品和针梭织服装分别增长29%、35.5%和28.2%,出口价格延续跌势,纱线、面料、家用纺织品和针梭织服装则分别下降3.9%、6.2%、16.9%和11%。

下阶段,纺织服装出口有望延续增长态势。我国经济持续回升向好。“两会”、国新办、商务部持续释放政府稳经济稳外贸的信心和决心,提出全力实现外贸“质升量稳”的任务目标,重点培育新动能、拓展新增长点,促进外贸产业和供应链创新升级。重点市场美国经济复苏好于预期、通胀率依然走低,日本经济出现复苏迹象,各大市场逐步开启补库存周期均将为下阶段纺织服装出口带来利好。

另一方面,近期国际航运形势和莫斯科恐怖袭击对纺织服装出口带来的负面影响值得关注。截至目前,胡塞武装已经在红海地区发动60多起袭击,严重扰乱了从亚洲到欧洲和地中海的海上贸易大通道,给全球经济造成冲击。俄罗斯莫斯科音乐厅恐怖袭击事件造成赴俄机票价格明显上涨,对拓展中俄双边贸易造成困扰。地缘政治风险增加、欧洲反恐安全形势紧张,国际航运受阻或加剧美国、欧洲等地通胀,亦将对我纺织服装出口带来一定负面影响。

贸易数据

2024年1-2月,全国货物贸易进出口总值9308.6亿美元,同比(下同)增长5.5%,其中出口5280.1亿美元,增长7.1%,进口4028.5亿美元,增长3.5%,累计贸易顺差1251.6亿美元。

1-2月,纺织品服装贸易额484.7亿美元,同比增长14%,其中出口451亿美元,增长14%,进口33.7亿美元,增长13.7%,累计贸易顺差417.2亿美元,增长14%。

市场分析

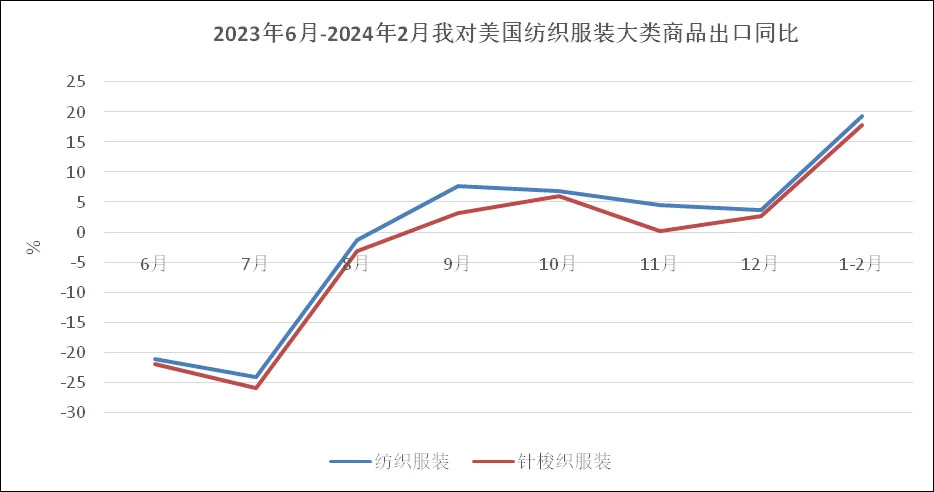

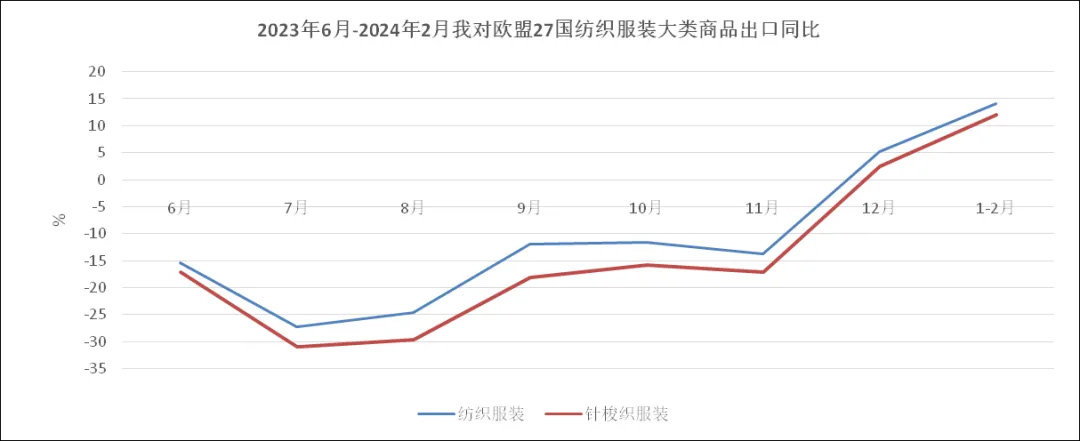

对美出口连续6个月增长,对东盟、欧盟出口由负转正,“一带一路”国家所占出口份额超过55%。

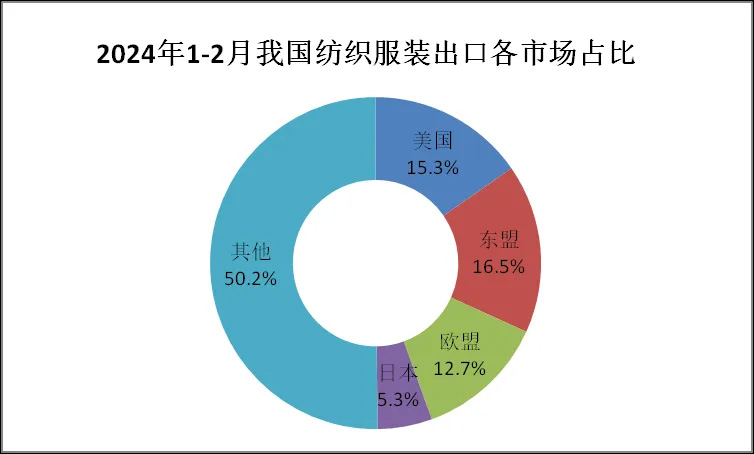

在四大传统市场中,对美出口同比上升19.3%,连续第6个月保持增长;对东盟出口由负转正,同比增长12.3%,东盟在我出口市场中的占比不断提升;对欧盟出口止跌回升,同比增长14.1%;对日本出口下降10.2%,是四大传统市场中唯一负增长的,日本在我出口市场中的比重继续下降。四大市场东盟、美国、欧盟和日本占我出口的份额分别为16.5%、15.3%、12.7%和5.3%,四者合计约占我国出口的49.8%,其他市场所占比重已达50.2%。

(一)对美出口连续6个月增长。

消费和投资走强推动美国经济复苏,市场需求回暖。美国劳工部数据显示,2月美国CPI季调后环比上涨0.4%,同比上涨3.2%,核心CPI持续下跌。据美国商务部数据,美国2月零售环比增长0.6%,同比增速回升至1.5%。

1-2月,我累计对美出口纺织服装68.9亿美元,同比增长19.3%,其中主要产品针梭织服装出口41.7亿美元,同比增长17.8%,出口数量增长29.6%。

从美国进口数据看,1月美国自全球进口纺织服装93.2亿美元,下降12.5%,其中自中国进口增长4.1%,自越南进口下降4.4%,自印度和孟加拉进口分别下降23.4%和36%,自墨西哥和加拿大进口分别下降5.8%和2.5%。

(二)对东盟出口止跌回升,越南保持我第二大单一出口市场地位。

2024年2月,东盟国家中除泰国制造业PMI较上月降幅较大,其余国家PMI走势相对稳定,是亚洲经济稳定增长的重要力量。亚洲开发银行预计2024年东盟经济将增长5%。1-2月,我对东盟出口纺织服装74.6亿美元,同比增长12.3%;对越南出口纺织服装24.3亿美元,同比增长11.3%。分产品看,1-2月我对东盟出口纱线面料38.7亿美元,同比增长17.6%,东盟国家对纱线面料等中间品的需求持续回升;1-2月我对东盟出口服装20.8亿美元,同比增长6.3%。

(三)对欧盟出口恢复增长,服装出口量增长22%。

2月15日,欧盟委员会发布经济预测,下调了2024年欧元区经济增长预期,在家庭购买力下降、外部需求收缩、货币紧缩和2023年财政支持部分撤出的背景下,欧盟和欧元区经济增长势头弱于预期。同时,由于孟加拉服装工人罢工,1月欧盟进口自孟加拉纺织服装下降33%,孟加拉国市场份额下降、部分订单转移对我1-2月向欧盟出口恢复有所利好。

1-2月,我对欧盟出口纺织品服装57.1亿美元,同比增长14.1%;其中出口针梭织服装32.3亿美元,增长12.1%,出口数量增长23%,出口单价下降8.1%。

从欧盟进口数据看,1月欧盟进口纺织服装92亿美元,同比大跌20.1%。前三大进口来源地分别为中国、土耳其和孟加拉国,进口额分别为26、13.5和13.3亿美元,同比分别下降22.2%、7.9%和33%,三者占比分别为28.3%、14.7%和14.5%。

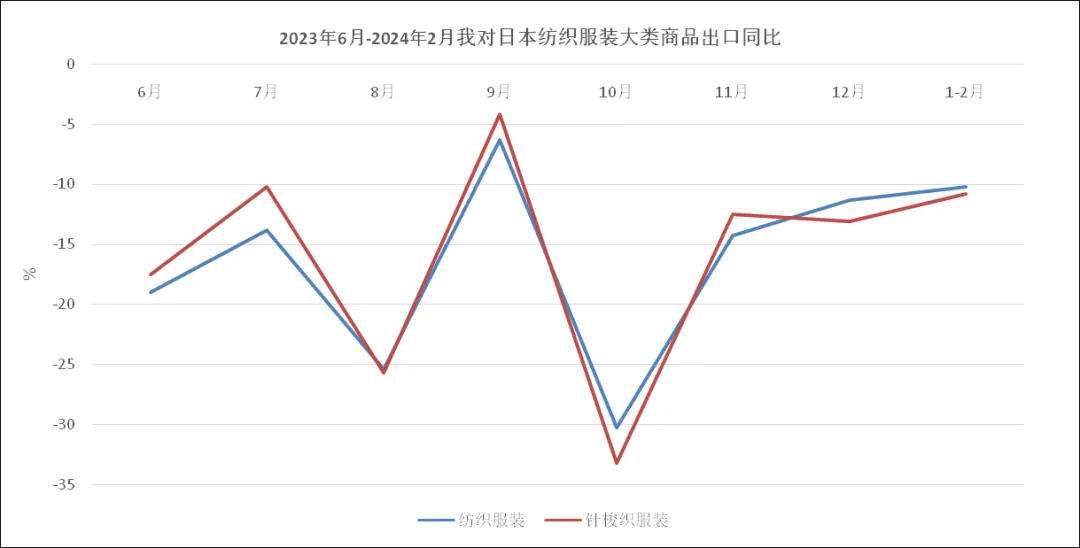

(四)对日本出口下降10.2%,零售市场需求不足。

日本是1-2月我国纺织服装出口主要市场唯一负增长市场。据日本经济产业省快报统计,1月日本零售业下降2.9%,其中纺织品、服装及配饰下降13.5%。由于生活成本增加,消费需求下降,大型商场百货零售额下降,超市、便利店、药妆店零售额增加。

1-2月,我对日出口纺织品和服装24亿美元,同比下降10.2%;其中,出口针梭织服装15.5亿美元,同比下降10.8%。

从日本进口数据看,1月日本进口纺织服装27亿美元,同比下降13.5%。中国、越南和孟加拉国为其前三大进口来源地。根据日本财务省数据,1月,日本自中国、越南和孟加拉国纺织服装进口额分别为13.7、4.5和1.1亿美元,自中国进口同比下降18.1%,自越南进口下降9%,自孟加拉国进口下降14.4%,三者占比分别为51%、17%和4%。

(五)非传统市场占比超50%,对中亚五国出口增长26.4%。

1-2月,我对美国、东盟、欧盟和日本以外的市场出口226.4亿美元,占我出口的比重已达50.2%。对152个“一带一路”共建国家出口额为249.1亿美元,占总体出口的55.2%。其中,1-2月我对吉尔吉斯斯坦、哈萨克斯坦、塔吉克斯坦、乌兹别克斯坦和土库曼斯坦等中亚五国出口24.6亿美元,同比上升26.4%,其中哈萨克斯坦出口额同比增长108.5%,达14.1亿美元,是我第五大单一出口国。对俄罗斯出口10.4亿美元,同比增长8.1%。对非洲出口39.2亿美元,同比增长19.6%。对拉丁美洲出口34.4亿美元,同比增长18.3%。对澳大利亚出口11.8亿美元,同比下降1.1%。对印度出口9.1亿美元,同比增长12%。对阿联酋出口8.6亿美元,同比增长35.9%。

量价趋势

四大类商品除纱线外出口数量均实现增长,但出口价格延续跌势。

1-2月,纺织品累计出口额217.1亿美元,同比增长15.4%;服装出口额233.8亿美元,同比增长12.7%。四大类商品中,纱线出口额下降3.2,面料出口额增长20.9%;家用纺织品和针梭织服装出口额分别增长13.4%和12.6%。出口数量方面,纱线出口数量下降3.9%,面料、家用纺织品和针梭织服装分别增长29%、35.5%和28.2%。出口价格方面,四大类商品全部下降,其中家用纺织品跌幅最大,为16.9%,纱线、面料和针梭织服装则分别下降3.9%、6.2%和11%。

省市贸易

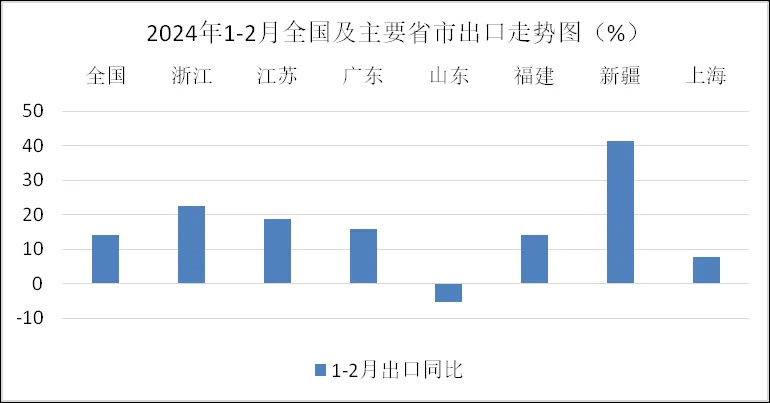

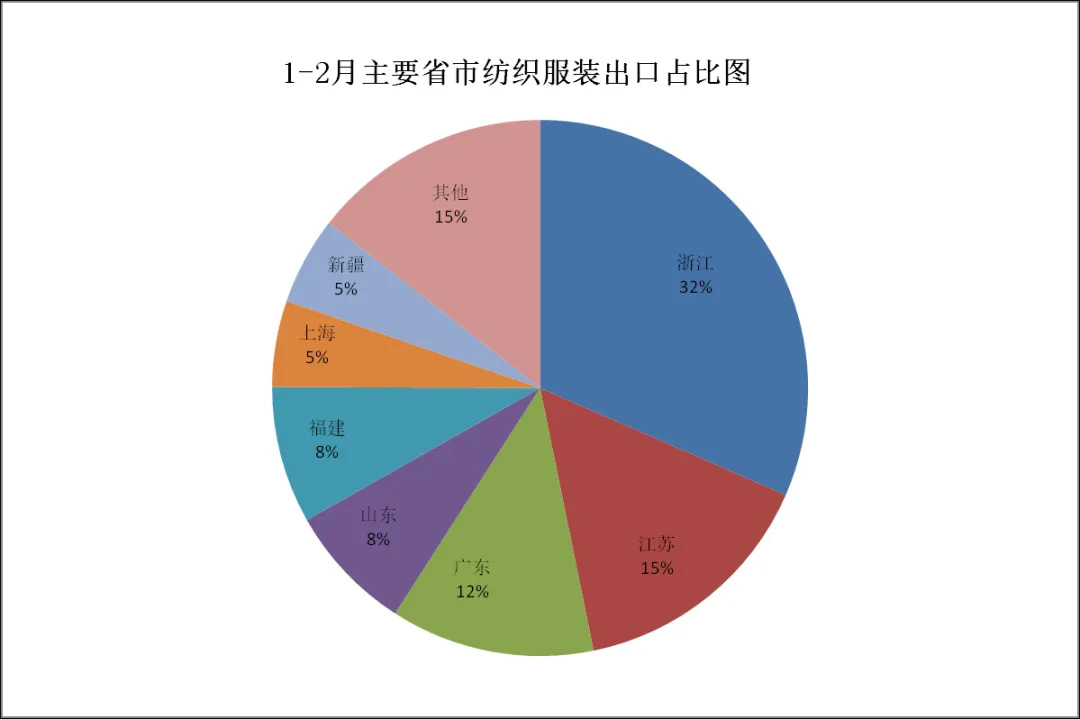

重点省市出口恢复增长,新疆出口额排名上升。

1-2月,我国主要省市出口延续去年底企稳向好的势头,均恢复增长。排名前7的重点地区中仅山东下降5.3%,浙江、江苏、广东、福建、新疆和上海分别增长22.5%、18.6%、15.7%、14%、41.4%和7.6%。

1-2月,全国31个省(市、区,不含港、澳、台)中的19个实现出口增长,其中广西(71%)、湖北(57%)、四川(50%)、陕西(78%)增幅较大。新疆出口连续5月增长超40%,出口额超越上海在全国排名第6。

进口概况

纱线、面料进口单价下降,针梭织服装进口实现量价齐升。

1-2月,纺织服装累计进口33.7亿美元,同比增长13.7%。其中纺织品进口15.8亿美元,增长13.3%,服装进口17.9亿美元,增长14%。大类商品中,纱线累计进口额增长37.1%,进口量增长48.3%,进口额、进口量增幅较去年继续扩大,进口单价同比下降5.3%。面料进口额同比下降2%,进口量增长12.6%,进口单价下降6.9%。针梭织服装进口额增长17.2%,进口量增长18.6%,进口单价增长8%。

原料市场

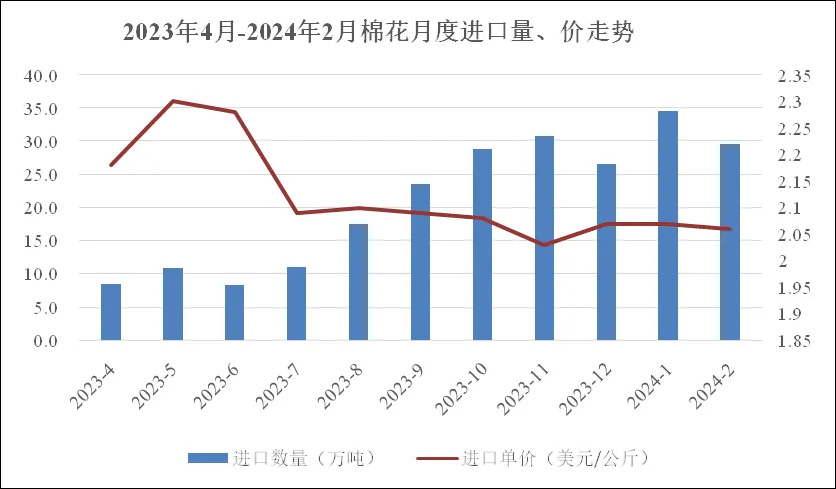

棉花进口大幅增长,供给相对充裕。

1-2月,我国累计进口棉花64.1万吨,同比增长184.3%。1-2月,我国自巴西棉花进口量大增,巴西超越美国,成为我国棉花最大进口来源地,占比为51.3%,同比增加239.3%;美国排名第二,占比30.8%;澳大利亚退居第三,占比5.5%。

1-2月,棉花进口均价2069.5美元/吨,同比下降11.5%。

化学纤维进口量升价跌,1-2月进口量同比上升26.3%,进口均价同比下跌4.9%。

根据中国棉花协会发布的信息,今年以来,投机资金涌入推动国际棉花价格上涨,而国内棉花供应相对宽松,纺织服装产能结构性过剩问题依然突出,由于接单不及预期,棉花采购谨慎,棉价“内冷外热”。2月,国内棉价在国际市场带动下持续上涨,29日中国棉花价格指数(CCIndex3128B)收于近4个月最高点,为17295元/吨。国际市场,受USDA报告调减2023/24年度全球棉花产量,调增消费量等多因素影响,国际棉价继续上行,外棉涨幅高于国内,内外棉价差再次出现倒挂。中国棉花价格指数(CCIndex3128B)月均价为17107元/吨,环比上涨417元,同比上涨8.9%。Cotlook A指数月均价为99.6美分/磅,环比上涨7.4美分,同比基本持平,折1%关税价格为17406元/吨,高于国内棉价299元。

来源:中国纺织品进出口商会